")

En esta edición, compartimos un artículo del profesor Guilherme de Alencar Amado, de la Fundação Dom Cabral, que invita a reflexionar sobre el uso del prorrateo de gastos y su impacto en la toma de decisiones. A partir de un enfoque práctico, el autor muestra cómo ciertas prácticas habituales pueden llevar a conclusiones equivocadas si no se analizan correctamente.

Desde la Cámara de Comercio Paraguay Brasil, creemos que este contenido aporta una mirada útil para fortalecer la gestión y apoyar una planificación más eficiente y sostenible para el 2026.

Es práctica común en empresas de mediano y pequeño porte realizar el laborioso proceso de prorratear gastos y costos para calcular la rentabilidad de productos, centros de resultados o unidades de negocio. Quienes lo hacen suelen tener gran dificultad para comprender cómo es posible gestionar estas células de negocio sin el prorrateo, temiendo cometer errores.

Para comprender bien los riesgos de esta práctica, es necesario en primer lugar diferenciar la asignación de gastos del prorrateo. La asignación es objetiva. Si un determinado vendedor trabaja en la tienda número 1 de mi empresa, asigno los gastos relacionados con este vendedor a dicha tienda, ya sea salario, cargas sociales, beneficios o comisiones. El prorrateo, por otro lado, implica asignar los gastos por unidad basándose en un criterio arbitrario. Como ejemplo, podemos pensar en cómo distribuir los gastos de la dirección de una empresa entre las varias unidades de negocio. Supongamos que esta empresa opera 10 tiendas, de modo que se pueden tomar los gastos de la dirección y prorratearlos entre las tiendas según la facturación de cada una, siendo este el criterio arbitrario. Sin embargo, al ser posibles criterios alternativos, estos producirán resultados distintos.

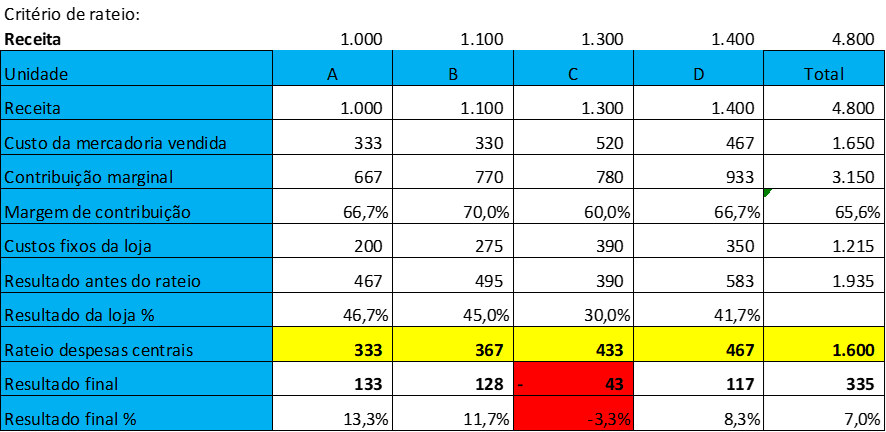

Vea el siguiente ejemplo de una empresa que opera 4 unidades:Si el criterio de prorrateo de los gastos corporativos es la facturación, la tienda C muestra una pérdida en el período analizado y quizá debería ser cerrada.

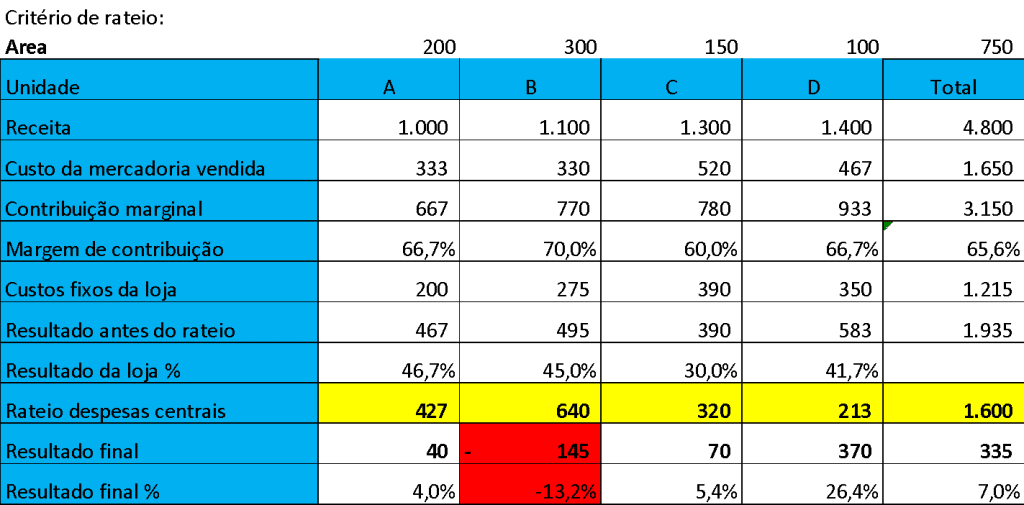

Si el criterio, sin embargo, cambia al de área, la tienda B se convierte en aquella que genera pérdidas y tal vez sería la unidad a descontinuar.

Si el criterio cambia al número de empleados, será la tienda D la problemática y la unidad a ser eliminada.

Si criterios distintos producen resultados distintos, ¿cómo saber cuál tienda es realmente la problemática?

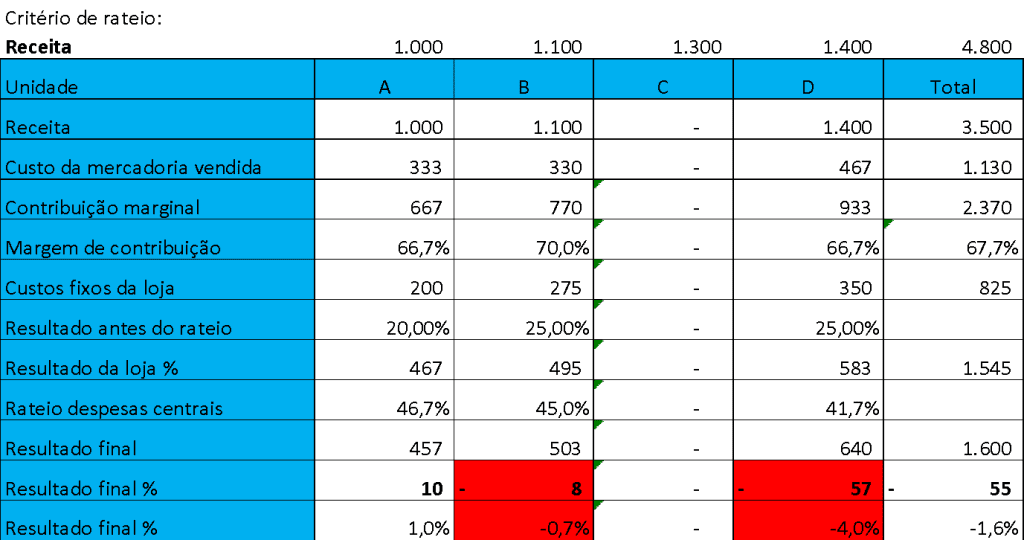

Si por hipótesis adoptamos arbitrariamente el criterio de facturación para prorratear, probablemente esto nos llevará a cerrar la tienda C y el estado de resultados (DRE) pasará a ser el siguiente:

Se observa que al hacerlo estaremos cometiendo un error, pues los gastos centrales de 1.600 serán nuevamente prorrateados y, al proceder de esta manera, inviabilizamos las tiendas B y C, reduciendo el resultado total de la empresa de 355, antes del cierre de la unidad C, a una pérdida de 55 después de esta decisión, ya que estaremos perdiendo los 390 que esta unidad aporta para cubrir los gastos centrales.

Es precisamente por esto que las decisiones no deben tomarse después del prorrateo de gastos comunes o centrales. Deben tomarse antes.

Si en los cuadros anteriores enfocamos la atención no en el resultado final posprorrateo, sino en el resultado de cada tienda antes del prorrateo, donde solo existen asignaciones objetivas y justas de los gastos que realmente pertenecen a cada unidad, veremos que todas las tiendas son buenas y viables y que contribuyen, cada una a su manera, al pago de los gastos centrales y a la generación de beneficios en las siguientes proporciones:

- 467 para la tienda A

- 495 para la tienda B

- 390 para la tienda C

- 583 para la tienda D

De esta forma, ninguna de ellas debería ser cerrada.

Este tipo de análisis sin el prorrateo no solo nos ahorra trabajo, sino que impide que los gestores de las áreas centrales aumenten los gastos de sus departamentos amparándose en el hecho de que quienes pagarán dichos gastos son las unidades de negocio. Como el prorrateo no existe, cada gasto tiene un responsable en la empresa, de modo que los gestores de los centros de resultados deben gestionar ventas y sus propios gastos para generar la mayor contribución individual para la empresa, mientras que los departamentos centrales deben prestar el mejor servicio a las unidades de negocio, minimizando sus gastos operativos individuales. Conviene señalar que los departamentos centrales en una empresa suelen ser: dirección, recursos humanos, finanzas, jurídico, contabilidad, controladuría, almacén central, marketing y TI.

Las decisiones basadas antes del prorrateo se convierten en decisiones correctas y, al evitar esta práctica laboriosa y nociva, transformamos a cada gestor de cada centro de resultados o de cada centro de costos en un pequeño empresario, un pequeño dueño de negocio que, con su esfuerzo individual y el de su equipo, produce más para la empresa en su conjunto, alineando esfuerzos, evitando disputas entre áreas por una asignación justa de gastos y estableciendo, incluso, un criterio más justo de evaluación y remuneración variable para estos gestores.